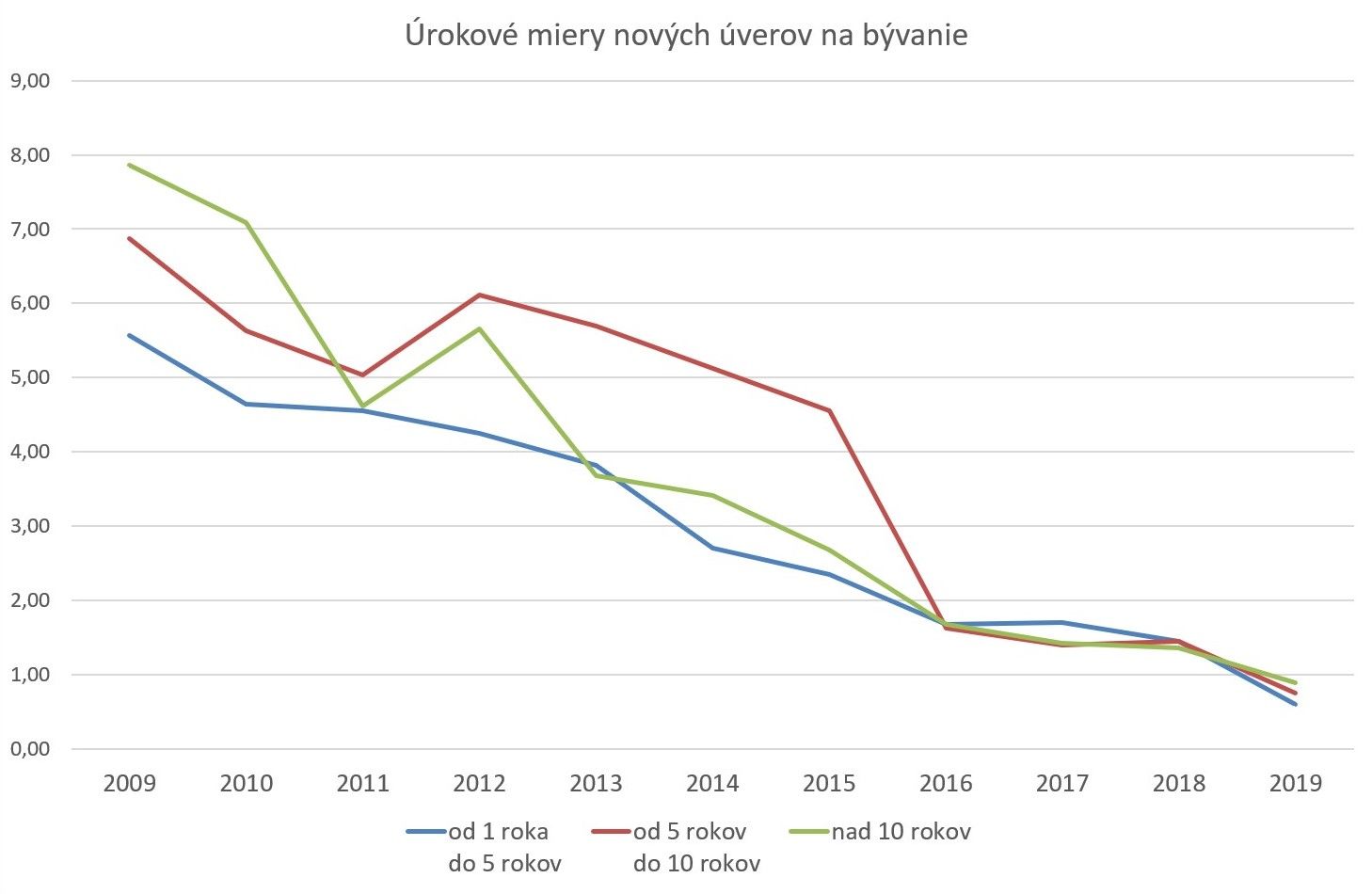

Sadzby hypotekárnych úverov v uplynulých mesiacoch vystúpili na niekoľkoročné maximá a analytici nevylučujú ich ďalší rast. Kým koncom minulého roka stáli hypotekárne úvery menej ako percento ročne, tak dnes, pri desaťročnej fixácii sa pod 4 % p.a. nedostanete.

Čo robiť pri končiacej sa fixácii?

Rodinne rozpočty mnohých dlžníkov dnes ovplyvňuje zvyšovanie sadzieb v bankách. Do konca roka 2025 sa skončí fixácia približne každému druhému dlžníkovi. V prepočte je to vyše 370–tisíc ľudí. Ak má dnes klient úver vo výške 150 000 EUR a úrokovú sadzbu 1 % na 30 rokov, jeho splátka je vo výške 321 EUR. Ak sa táto úroková sadzba dostane na 4,5 % p.a., splátka sa zvýši na sumu 475 EUR pri 5-ročnej fixácia v prvom období. To znamená, že sa splátka navýši o takmer 50 percent. Ak do toho započítame zvyšovanie cien, energií a iných výdavkov, pre mnohé rodiny to môže byť likvidačné.

Kľúčové je nechať si schváliť refinančný úver čím skôr. Komu sa fixácia končí o 6 až 12 mesiacov, resp. v budúcom roku teda 2023, môže si refinančný úver dať schváliť už teraz a nečakať na zdraženie úveru. Viaceré banky umožňujú refinančné úvery čerpať aj dlhšiu dobu ako 6 mesiacov, dokonca až 18 mesiacov. Jedna z bánk ma dokonca na tom postavenú aj jarnú kampaň. Najbližšie dva, možno až tri roky úrokové sadzby pri hypotékach nebudú nižšie, ako dnes.

V tejto situácii sa ozývajú hlasy produkujúce možné zmiernenie tempa rastu základných sadzieb ECB. Na druhej strane, čerstvé marcové čísla z eurozóny ukazujú, že napriek výraznému poklesu inflácie (z 8,5 % vo februári na 6,9 % v marci), jadrová inflácia opäť narástla na nový rekord 5,7 %. Tento faktor je kľúčový pre rozhodovanie ECB, či bude pokračovať v zvyšovaní sadzieb pôvodným tempom. Predpoklad je, že dokonca leta sa úroková sadzba sa možno zvýši o 0,5 %.

Odporúčam nechať si prepočítať splátku súčasného úveru podľa aktuálnych sadzieb t. j. cca zhruba 4 % p.a. a taktiež pri možnom navýšení sadzieb na 5 % p.a. Tieto výpočty sú dôležitým faktorom pre rozhodovanie sa, či ešte počkať na refinancovanie resp. koľko rádovo tisíc EUR je možné na úrokoch ušetriť.

Dôležitým parametrom je aj doba fixácie. Odborníci neodporúčajú fixovať úrokovú sadzbu na kratšieako tri roky pri fixáciách končiacich sa v tomto roku. Ideálny je fix na päť rokov, keďže úrokový rozdiel sa pohybuje v rozpätí od 0,1 do 0,3 p. b. Naopak, nemá zmysel siahať ani po 7- či 10-ročnej fixácii. Táto príležitosť sa skončila v 1. polroku 2022.

No a nemenej podstatná je doba splatnosti úveru. Je možné si predĺžiť splatnosť hypotekárneho úveru. Toto riešenie síce zníži mesačnú splátku, no zvýši celkové preplatenie úveru. Za určitých okolností môže zmazať efekt zvýšenia úrokovej sadzby, no je minimálne sporné, či to stojí za to. Navyše toto riešenie sa vo všeobecnosti považuje za núdzové.

Ako sa pripraviť na zvýšenie splátky hypotekárneho úveru:

Dôležitým krokom, ešte kým je úver „lacný“, je príprava na budúci rast. Cieľom je postupne si pripravovať výdavky v rodinnom rozpočte tak, aby nárast úrokových sadzieb nespôsobil šok.

Existujú 3 opatrenia:

1. preventívne opatrenie: dať si schváliť refinančný úver k dátumu refixácie už teraz a znížiť si tak budúcu splátku (spomenuté viď. v článku vyššie)

2. optimalizácia výdavkov: v každom rozpočte je možné prehodnotiť výdavky

3. vytváranie finančnej rezervy: najúčinnejším krokom, je začať si odkladať rozdiel medzi terajšou a budúcou očakávanou splátkou. S výberom produktu pomôže finančný konzultant.

Martina Bajusová, produktová manažérka pre úvery