Najčastejšou formou poistenia rizík smrti, invalidity alebo kritických chorôb je poistenie v štandardných produktov rizikového životného poistenia. Pri poskytnutí úverov banky ponúkajú klientom aj tzv. poistenie k úveru. Motiváciou by mala byť výhodnejšia cena a jednoduchosť uzatvorenia poistenia. Oplatí sa však toto poistenie k úveru ponúkané bankou alebo je lepšie uzatvoriť si komerčné rizikové životné poistenie ponúkané poisťovňou?

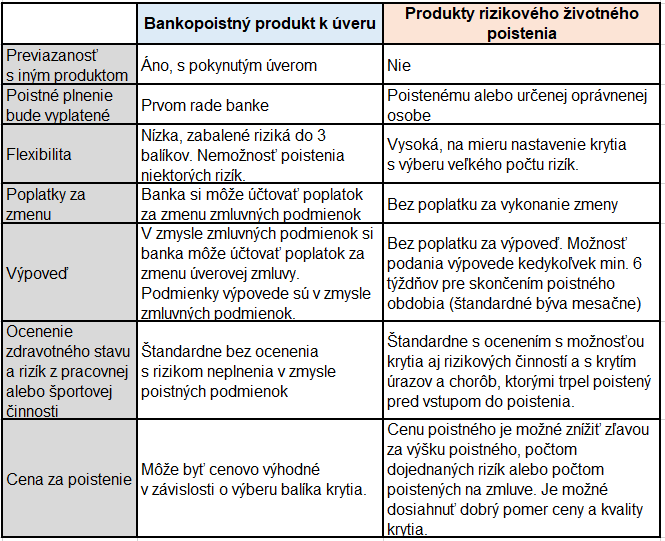

To, čo charakterizuje bankopoistné produkty previazané s úverom je jednoduchosť, cenová dostupnosť a nízka flexibilita. A to je práve problém oproti štandardným produktom rizikového životného poistenia. Tie poskytujú veľký počet rizík, ktoré je možné navzájom kombinovať. Nastaviť na mieru priamo poistenému klientovi vzhľadom na životnú situáciu, v ktorej sa nachádza. Cenu je možné znížiť správnym výberom rizík a výškou poistnej sumy. Na zmluve tak môže byť krytie len rizika smrti alebo aj ďalších rizík, pri ktorých je dokonca možné nastaviť rôznu poistnú dobu. Pri vhodnom nastavení zistíte, že nie je veľký rozdiel v cene medzi týmito druhmi poistenia. Ak vznikne rozdiel, tak to je väčšinou spojené s horšími podmienkami poistenia. Medzi horšie podmienky vykúpené nižšou cenou sú napr. dlhšia čakacia lehotu na choroby, karenčná lehota pri pracovnej neschopnosti, viac výluk a obmedzení oproti podobným rizikám v životnom poistení.

Pri bankopoistných produktoch viazaných na úver máte na výber väčšinou z 3 balíkov krytia, ktoré väčšinou obsahujú len krytie veľkých rizík v rôznych kombináciách ako je smrť, invalidita nad 70%, alebo menších rizík ako je práceneschopnosť a stratu zamestnania. Vstup do poistenia je zjednodušený, t. j. nepodlieha zdravotnému oceneniu ani oceneniu rizík z pracovnej alebo športovej činnosti. To sa môže javiť ako výhoda pre klientov, ktorí sú úplné zdraví a nevykonávajú žiadnu rizikovú činnosť. Ak do tejto skupiny nepatríte, je to problém. Narazíte na výluky z poistenia, ktoré vylučujú krytie za zdravotný stav, ktorý sa prejavil pred vstupom do poistenia. Naviac podmienky poistenia úveru bývajú nastavené tak, aby poskytli v prvom rade poistné plnenie na uhradenie záväzkov banke a až v druhom rade a klientovi . V prípade ak máte zámer zmeniť alebo vypovedať poistenie k úveru môžete zaplatiť dodatočný poplatok za zmenu aj úverových podmienok.

Porovnanie podmienok poistenia rizík životného poistenia

Kedy sa oplatí bankopoistný produkt k úveru?

Odporúčanie dojednať bankopoistný produkt k úveru ako doplnkové krytie. V prípadoch, keď štandardne rizikové životné poistenie nedostatočne kryje požadované veľké riziká akými sú smrť alebo invalidita v súvislosti s poskytnutým úverom. Výhodou môže byť aj zľava z úrokovej sadzby, ktorá býva podmienená práve uzatvorením poistenia k úveru.

Ing. Tomáš Kročian, produktový manažér Broker Consulting